3 Økonomiske resultater og hovedtrekk i 2021

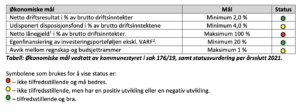

Måltallene er fastsatt ut fra kommunens økonomiske situasjon og må sees i et langsiktig perspektiv, dette fordi kommunens økonomiske situasjon har vært svært krevende. Netto driftsresultater har variert kraftig, disposisjonsfond er svært lave og lånegjelden er svært høy.

De økonomiske målene er ikke ambisiøse sammenlignet med andre kommuner og landsgjennomsnittet, men målene må nåes dersom kommunen skal få en sunn driftsøkonomi som igjen gir økonomiske handlingsrom for kommunen. Tabellen nedenfor viser de økonomiske målene og status pr 31.12.2021.

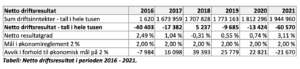

Netto driftsresultat beregnes ut fra brutto driftsresultat, men tar i tillegg hensyn til resultat av eksterne finansierings-transaksjoner (renter og avdrag). Netto driftsresultat kan brukes til finansiering av fremtidige investeringer (egenkapital) eller avsettes til fond for senere bruk.

For å ha en sunn kommuneøkonomi bør netto driftsresultat over tid være på 2 prosent av brutto driftsinntekter. Et lavere resultat vil ikke sikre kommunen nødvendige avsetninger til uforutsette hendelser og fremtidige investeringer.

I tabellen over ser vi at netto driftsresultat har variert relativt mye i perioden 2016– 2021. Negativt netto driftsresultat svekker kommunens økonomiske situasjon, og inndekning av dette må gjøres med bruk av frie inntekter eller tidligere års avsetninger av frie midler. Netto driftsresultat i 2021 er positivt, og godt over 2 prosent av brutto driftsinntekter som er det økonomiske målet i økonomireglementet. Resultatet er 21,7 millioner kroner bedre enn målet om 2 prosent netto driftsresultat.

Gjennomsnittlig netto driftsresultat de siste seks årene er på 1,27 prosent. Hovedårsaken til de positive resultatene er merinntekter på skatt i forhold til budsjetterte inntekter. I 2021 var det hele 45,3 millioner kroner merinntekter på inntekts- og formuesskatt.

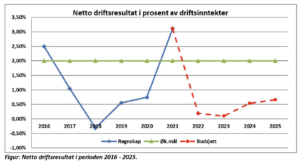

Netto driftsresultatet for 2021 er vesentlig bedre enn i 2020. Årsbudsjett 2022 og økonomiplanperioden har netto positivt driftsresultat, men godt under målet om 2 % av brutto driftsinntekter.

Det vil være helt avgjørende å ha fokus på økonomistyring i tiden som kommer for å kunne opprettholde kontroll og dermed et økonomisk handlingsrom. Kommunen har vært gjennom en periode med svært store investeringer i bygningsmasser, som igjen har økt kommunens driftsutgifter til renter, avdrag, drift og vedlikehold. Renteøkninger er varslet fra Norges Bank, men det rentenivået som finansmarkedene har i dag og kommende planperiode er på det nivået som inneværende årsbudsjett og økonomiplan har innarbeidet. Høy lånegjeld gjør oss også sårbare dersom rentenivået går opp.

Økningen i driftsutgifter som følge av investeringer har vært forutsatt dekket av økte inntekter som følge av en forventet vekst i innbyggertall på 1 %, men den forventede (budsjetterte) årlige veksten i innbyggertall har uteblitt. Gjennomsnittlig vekst i innbyggertall i årene 2017-2021 var på 0,25 % per år, i 2021 kom innbyggerveksten opp i 0,67 %. En vekst i innbyggertall vil bidra positivt i kommuneøkonomien.

En kontinuerlig utfordring framover blir å prioritere kommunens ressurser slik at disse blir forvaltet på en best mulig måte. Kravet til kontinuerlig forbedring, omstillingsevne, kompetanseutvikling og effektivitet vil fortsatt ligge over oss. Det vil være nødvendig å erverve og vedlikeholde kompetanse for å kunne fastsette t jenestetilbudet til det nivået Stortinget gjennom lover og forskrifter har forpliktet kommunene å yte overfor innbyggerne. Dette krever stor innsats både fra den politiske og administrative ledelse, og ikke minst fra medarbeidere i de ulike virksomhetene i kommunen.

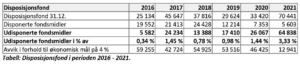

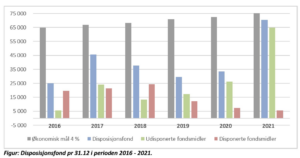

Udisponerte disposisjonsfond er midler som ikke er disponert av kommunestyret til bestemte formål, og er de reservene som kommunestyret kan anvende til gode formål eller uforutsette hendelser. Uforutsette hendelser bør så langt råd er dekkes av en reserve som ligger i driftsbudsjettet. Dersom det ikke budsjetteres med positive netto driftsresultat på 2 % av brutto driftsinntekter bør kommunen ha reserver i udisponerte disposisjonsfond. Tabellen nedenfor viser status i kommunens disposisjonsfond i perioden 2016 – 2021.

Udisponerte fondsmidler og netto driftsresultater bør sees i sammenheng. Når kommunen har udisponerte fondsmidler er det mulig å budsjettere med negative netto driftsresultater, men uforutsette situasjoner vil da svekke kommunens disposisjonsfond ytterligere. Elverum kommune mangler 12,9 millioner kroner for å nå målet om å ha udisponerte fondsmidler tilsvarende 4 prosent av brutto driftsinntekter.

Netto lånegjeld i forhold til brutto driftsinntekter påvirker kommunens økonomiske handlingsrom ved at renter og avdrag må betjenes av løpende driftsinntekter. Tabellen nedenfor viser status i kommunens netto lånegjeld i perioden 2016 – 2021.

Kommunens langsiktige gjeld er svært høy. Sammenlignet med andre kommuner må Elverum kommune bruke vesentlig mer av løpende driftsinntekter til å betjene renter og avdrag.

Årsaken til høy lånegjeld er alle store investeringsprosjekter som er gjennomført for å møte en forventet befolkningsvekst, endringer i befolkningssammensetning og krav til bygningsmasser.

Netto gjeld har økt med 0,7 milliarder kroner fra 2016 til 2021. Dette innebærer også at kommunen har disponert mer av de løpende driftsinntektene til å betale renter og avdrag. Årsaken til at sum renter og avdrag ikke har økt i perioden er et redusert rentenivå, og at avdragsperioden på lån er forlenget. Rentenivået er på et historisk lavt nivå, og signaler fra sentralbanken er at renten i løpet planperioden øke med 1 – 2 prosentpoeng.

I tillegg til økte utgifter til renter og avdrag vil det også påløpe økte utgifter til drift og vedlikehold av de nye arealene.

Nøkkeltallet beskriver hvor stor del av kommunens investeringer som finansieres med egenkapital. Det vil si den andelen av investeringene som ikke er lånefinansiert. Høy egenkapitalandel tilsier mindre belastning på fremtidige driftsbudsjetter.

Bruk av egenkapital for finansiering av investeringer reduserer behov for lånefinansiering, og bidrar dermed til å redusere kommunens lånegjeld. I økonomireglementet er det et mål å ha minimum 20 prosent egenfinansiering av investeringer. Tabellen nedenfor viser kommunens egenfinansiering av investeringer i perioden 2016 – 2021.

Egenfinansiering av investeringer har ikke vært tilfredsstillende i perioden 2016 – 2020. I 2021 var egenfinansiering av investeringer god, og årsaken ligger i stor grad på salg av salg av varige driftsmidler i tillegg til bruk av fond. For å redusere belastningen i framtidige driftsbudsjetter er det viktig å sørge for en høyere egenfinansiering i årene som kommer.

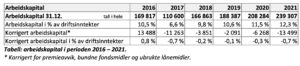

Arbeidskapital er et resultat av den økonomiske styringen. Begrepet arbeidskapital består av omløpsmidler (betalingsmidler) fratrukket kortsiktig gjeld, og viser kommunens evne til å betale løpende forpliktelser. Arbeidskapitalen er et litt krevende begrep å forholde seg til, men det handler om tilgang og bruk av midler til drift og investeringer. Ubrukte lånemidler pr 31.12 er med og påvirker kommunens arbeidskapital, og i de senere årene har nivået på ubrukte lånemidler variert relativt mye.

Korrigert arbeidskapital viser kommunens reelle arbeidskapital når vi trekker ut premieavvik, bundne fondsmidler og ubrukte lånemidler. Premieavvik er ikke reelle betalingsmidler fordi dette er beløp som ikke er disponible på kort sikt. Bundne fondsmidler bør også trekkes ut ettersom dette er midler som skal gå til bestemte formål som kommunestyret ikke selv bestemmer. Ubrukte lånemidler bør også holdes utenfor ettersom dette er midler som skal gå til finansiering av pågående investeringsprosjekter.

Korrigert arbeidskapital er negativ, og dette er en indikasjon på at kommunen må være forberedt på å ta opp likviditetslån/kassekreditt for å betale løpende forpliktelser. Negative driftsresultater frem i tid og bruk av fond for finansiering av drift eller investeringer vil svekke arbeidskapitalen ytterligere. Positive netto driftsresultater i årene som kommer vil styrke kommunens arbeidskapital.

Innholdsfortegnelse

-

Glimt fra 2021

- Januar: Elverum klatret 145 plasser opp på Kommunebarometeret

- Februar: Alle elevene i grunnskolen i Elverum får PC eller nettbrett

- Mars: Dette mener barn og unge om det gode liv i Elverum

- April: Nå har Ungdommens hus fått gaming-rom

- Mai: Ny trestrategi skal få flere til å bygge i tre i Elverum

- Juni: Elverum kommune er godkjent som Trafikksikker kommune av Trygg Trafikk

- Juli: Sundsvoll arrangerte Sundsvolliaden

- August: - Viktig å lære gode verdier

- September: Hovedstranda på Bergesjøen har fått en ansiktsløftning

- Oktober: Svenske venner besøkte Elverum og Ydalir

- November: Vedtok handlingsplan for reformen Leve hele livet i Elverum

- Desember: Feiret frivilligheten og markerte starten på frivillighetens år

- 1 Innledning

- 2 Overordnede mål og resultater

- 3 Økonomiske resultater og hovedtrekk i 2021

- 4 Organisering

- 5 Sykefravær, bemanning, likestilling og medarbeidere

- 6 Handlingsplan 2021 – 2024, arbeid og resultater i 2021

-

7 Tjenesteområdenes resultater

- 7.1 Innledning

- 7.2 Politisk styring - folkevalgte

- 7.3 Administrasjon

- 7.4 Barnehage

- 7.5 Skole

- 7.6 Barnevern

- 7.7 Helse - forebygging og behandling

- 7.8 Pleie og omsorg

- 7.9 Sosial - tjenestebistand

- 7.10 Sosial - økonomisk bistand

- 7.11 Kultur og religiøse formål

- 7.12 Teknisk forvaltning

- 7.13 Teknisk drift

- 7.14 Næringsutvikling

- 8 Beredskap

- 9 Investeringsprosjekter

- 10 Tjenesteområder under tilsyn

- 11 Oppfølging: Politiske vedtak – Handlings- og økonomiplan 2021-2024

- 12 Årsregnskap og noter 2021