3 Økonomiske resultater og hovedtrekk i 2022

Måltallene er fastsatt ut fra kommunens økonomiske situasjon og må sees i et langsiktig perspektiv, dette fordi kommunens økonomiske situasjon har vært svært krevende. Netto driftsresultater har variert kraftig, disposisjonsfond er svært lave og lånegjelden er svært høy.

De økonomiske målene er ikke ambisiøse sammenlignet med andre kommuner og landsgjennomsnittet, men målene må nåes dersom kommunen skal få en sunn driftsøkonomi som igjen gir økonomiske handlingsrom for kommunen. Tabellen nedenfor viser de økonomiske målene og status pr 31.12.2022.

| Økonomiske mål | Mål | Status |

| Netto driftsresultat i % av brutto driftsinntekter | Minimum 2,0 % | 2 |

| Udisponert disposisjonsfond i % av brutto driftsinntektene | Minimum 4,0 % | 3 |

| Netto lånegjeld1 i % av brutto driftsinntekter. | Maksimum 100 % | 1 |

| Egenfinansiering av investeringsporteføljen ekskl. VARF2. | Minimum 20 % | 2 |

| Avvik mellom regnskap og budsjettrammer | Maksimum 1 % | 1 |

Tabell: Økonomiske mål vedtatt av kommunestyret i sak 176/19, samt statusvurdering per årsslutt 2022.

Tallene under status betyr:

1 = ikke tilfredsstillende og må bedres.

2 = ikke tilfredsstillende, men har en positiv utvikling eller en negativ utvikling.

3 = tilfredsstillende og bra.

Netto driftsresultat beregnes ut fra brutto driftsresultat, men tar i tillegg hensyn til resultat av eksterne finansierings-transaksjoner (renter og avdrag). Netto driftsresultat kan brukes til finansiering av fremtidige investeringer (egenkapital) eller avsettes til fond for senere bruk. For å ha en sunn kommuneøkonomi bør netto driftsresultat over tid være på 2 prosent av brutto driftsinntekter. Et lavere resultat vil ikke sikre kommunen nødvendige avsetninger til uforutsette hendelser og fremtidige investeringer.

| Netto driftsresultat | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Sum driftsinntekter – tall i hele tusen | 1 673 959 | 1 707 828 | 1 773 163 | 1 812 296 | 1 944 960 | 2 021 128 |

| Netto driftsresultat – tall i hele tusen | -17 382 | 5 237 | -9 683 | -13 424 | -60 570 | -26 524 |

| Netto resultatgrad | 1,04 % | -0,31 % | 0,55 % | 0,74 % | 3,11 % | 1,31 % |

| Mål i økonomireglement 2 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Avvik i forhold til økonomiskmål på 2 % | 16 098 | 39 393 | 25 780 | 22 821 | -21 671 | 13 898 |

Tabell: Netto driftsresultat i perioden 2017 – 2022.

I tabellen over ser vi at netto driftsresultat har variert relativt mye i perioden 2017 – 2022. Negativt netto driftsresultat svekker kommunens økonomiske situasjon, og inndekning av dette må gjøres med bruk av frie inntekter eller tidligere års avsetninger av frie midler. Netto driftsresultat i 2022 er positivt, men under 2 prosent av brutto driftsinntekter som er det økonomiske målet i økonomireglementet. Resultatet er 13,9 millioner kroner under målet om 2 prosent netto driftsresultat.

Gjennomsnittlig netto driftsresultat de siste seks årene er på 1,07 prosent. Hovedårsaken til de positive resultatene er merinntekter på skatt i forhold til budsjetterte inntekter. I 2022 var det hele 42,0 millioner kroner merinntekter på inntekts- og formuesskatt.

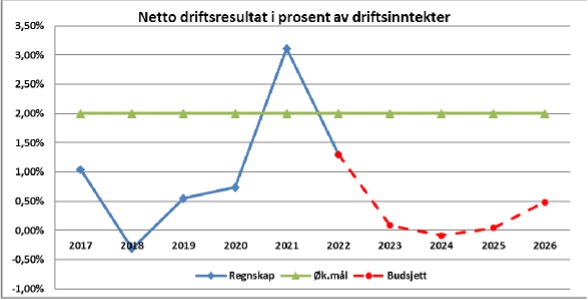

Figur: Netto driftsresultat i perioden 2017 – 2026.

Netto driftsresultatet for 2022 er svakere enn i 2021, men noe bedre enn gjennomsnittet de siste 6 årene. Årsbudsjett 2023 og økonomiplanperioden har netto positivt driftsresultat, men godt under målet om 2 prosent av brutto driftsinntekter.

Det vil være helt avgjørende å ha fokus på økonomistyring i tiden som kommer for å kunne opprettholde kontroll og dermed et økonomisk handlingsrom. Kommunen har vært gjennom en periode med svært store investeringer i bygningsmasser, som igjen har økt kommunens driftsutgifter til renter, avdrag, drift og vedlikehold. Rentene har det siste året økt kraftig og signalene i finansmarkedene tilsier at tiden med lave renter er over og at en vi nå ligger på et nivå som vi vedvare i årene som kommer. Høy lånegjeld gjør oss sårbare dersom rentenivået går opp.

En kontinuerlig utfordring framover blir å prioritere kommunens ressurser slik at disse blir forvaltet på en best mulig måte. Kravet til kontinuerlig forbedring, omstillingsevne, kompetanseutvikling og effektivitet vil fortsatt ligge over oss. Det vil være nødvendig å erverve og vedlikeholde kompetanse for å kunne fastsette tjenestetilbudet til det nivået Stortinget gjennom lover og forskrifter har forpliktet kommunene å yte overfor innbyggerne. Dette krever stor innsats både fra den politiske og administrative ledelse, og ikke minst fra medarbeidere i de ulike virksomhetene i kommunen.

Udisponerte disposisjonsfond er midler som ikke er disponert av kommunestyret til bestemte formål, og er de reservene som kommunestyret kan anvende til gode formål eller uforutsette hendelser.

Uforutsette hendelser bør så langt råd er dekkes av en reserve som ligger i driftsbudsjettet. Dersom det ikke budsjetteres med positive netto driftsresultat på 2 % av brutto driftsinntekter bør kommunen ha reserver i udisponerte disposisjonsfond. Tabellen nedenfor viser status i kommunens disposisjonsfond i perioden 2017 – 2022.

| Disposisjonsfond | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Disposisjonsfond 31.12. | 45 647 | 37 816 | 29 624 | 33 420 | 70 441 | 103 028 |

| Disponerte fondsmidler | 21 413 | 24 428 | 12 214 | 7 353 | 5 603 | 15 874 |

| Udisponerte fondsmidler | 24 234 | 13 388 | 17 410 | 26 067 | 64 838 | 87 154 |

| Udisponerte fondsmidler i % av driftsinntekter | 1,45 % | 0,78 % | 0,98 % | 1,44 % | 3,33 % | 4,31 % |

| Avvik i forhold til økonomisk mål på 4 % | 42 724 | 54 925 | 53 516 | 46 425 | 12 941 | -6 309 |

Tabell: Disposisjonsfond i perioden 2017 – 2022.

Udisponerte fondsmidler og netto driftsresultater bør sees i sammenheng. Når kommunen har udisponerte fondsmidler er det mulig å budsjettere med negative netto driftsresultater, men uforutsette situasjoner vil da svekke kommunens disposisjonsfond ytterligere. Elverum kommune hadde ved utgangen av 2022 6,3 millioner kroner i udisponerte fondsmidler utover målet tilsvarende 4 % av brutto driftsinntekter.

Netto lånegjeld i forhold til brutto driftsinntekter påvirker kommunens økonomiske handlingsrom ved at renter og avdrag må betjenes av løpende driftsinntekter. Tabellen nedenfor viser status i kommunens netto lånegjeld i perioden 2017 – 2022.

| Netto lånegjeld | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Langsiktig gjeld | 2 265 112 | 2 689 665 | 2 815 240 | 2 846 526 | 2 814 702 | 2 855 323 |

| – formidlingslån og andre utlån | 520 654 | 580 501 | 606 637 | 626 240 | 652 041 | 670 387 |

| Netto lånegjeld | 1 744 459 | 2 109 164 | 2 208 603 | 2 220 285 | 2 162 661 | 2 184 936 |

| Netto gjeld i forhold til driftsinntekter | 104 % | 123 % | 125 % | 123 % | 111 % | 108 % |

| Renteprosent | 3,0 % | 3,1 % | 3,6 % | 3,5 % | 4,6 % | 4,1 % |

| Avdragsprosent | 3,8 % | 3,7 % | 4,0 % | 4,6 % | 2,1 % | 2,9 % |

| Renter og avdrag i prosent av driftsinntekter | 6,8 % | 6,8 % | 7,6 % | 8,1 % | 6,7 % | 7,0 % |

Tabell: Langsiktig gjeld i perioden 2016 – 2022.

Kommunens langsiktige gjeld er svært høy. Sammenlignet med andre kommuner må Elverum kommune bruke vesentlig mer av løpende driftsinntekter til å betjene renter og avdrag.

Årsaken til høy lånegjeld er alle store investeringsprosjekter som er gjennomført for å møte en forventet befolkningsvekst, endringer i befolkningssammensetning og krav til bygningsmasser.

Netto gjeld har økt med 440,5 millioner kroner fra 2017 til 2022. Dette innebærer også at kommunen har disponert mer av de løpende driftsinntektene til å betale renter og avdrag. Rentenedgang og et ekstraordinært lavt rentenivå i 2020 og 2021 har bidratt til at renteutgiftene ikke har økt i samme takt som økningen langsiktig gjeld. Rentene har det siste året økt kraftig og signalene i finansmarkedene tilsier at tiden med lave renter er over og at en vi nå ligger på et nivå som vil vedvare i årene som kommer. Høy lånegjeld gjør oss sårbare dersom rentenivået går opp.

I tillegg til økte utgifter til renter og avdrag vil det også påløpe økte utgifter til drift og vedlikehold av både eksisterende og nye arealer.

Nøkkeltallet beskriver hvor stor del av kommunens investeringer som finansieres med egenkapital. Det vil si den andelen av investeringene som ikke er lånefinansiert. Høy egenkapitalandel tilsier mindre belastning på fremtidige driftsbudsjetter.

Bruk av egenkapital for finansiering av investeringer reduserer behov for lånefinansiering, og bidrar dermed til å redusere kommunens lånegjeld. I økonomireglementet er det et mål å ha minimum 20 % egenfinansiering av investeringer. Tabellen nedenfor viser kommunens egenfinansiering av investeringer i perioden 2017 – 2022.

| Investeringer | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Egenfinansiering av investering | 7,2 % | 3,0 % | 3,5 % | 12,8 % | 48,4 % | 17,5 % |

| Bruk av egenkapital | 34 095 | 16 466 | 14 278 | 12 246 | 51 003 | 10 997 |

| Økonomisk mål 20 % | 96 195 | 93 804 | 80 806 | 19 081 | 21 086 | 12 597 |

| Avvik i forhold til mål | -62 099 | -77 338 | -66 528 | -6 835 | 29 917 | -1 600 |

Tabell: Egenfinansiering i perioden 2017 – 2022.

Egenfinansiering av investeringer har ikke vært tilfredsstillende i perioden 2017 – 2022. I 2021 var egenfinansiering av investeringer god, og årsaken ligger i stor grad på salg av salg av varige driftsmidler i tillegg til bruk av fond. For å redusere belastningen i framtidige driftsbudsjetter er det viktig å sørge for mest mulig egenfinansiering i årene som kommer.

Arbeidskapital er et resultat av den økonomiske styringen. Begrepet arbeidskapital består av omløpsmidler (betalingsmidler) fratrukket kortsiktig gjeld, og viser kommunens evne til å betale løpende forpliktelser. Arbeidskapitalen kan være et vanskelig begrep å forholde seg til, men det handler om tilgang og bruk av midler til drift og investeringer. Ubrukte lånemidler pr 31.12 er med og påvirker kommunens arbeidskapital.

| Arbeidskapital | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Arbeidskapital 31.12. tall i hele tusen | 110 600 | 166 863 | 188 387 | 208 284 | 239 307 | 302 870 |

| Arbeidskapital i % av driftsinntekter | 6,6 % | 9,8 % | 10,6 % | 11,5 % | 12,3 % | 15,1 % |

| Korrigert arbeidskapital* | -11 263 | -3 851 | -2 091 | -6 268 | -13 499 | -11 937 |

| Korrigert arbeidskapital i % av driftsinntekter | -0,7 % | -0,2 % | -0,1 % | -0,3 % | -0,7 % | -0,6 % |

Tabell: Arbeidskapital i perioden 2017 – 2022. * Korrigert for premieavvik, bundne fondsmidler og ubrukte lånemidler.

Korrigert arbeidskapital viser kommunens reelle arbeidskapital når vi trekker ut premieavvik, bundne fondsmidler og ubrukte lånemidler. Premieavvik er ikke reelle betalingsmidler fordi dette er beløp som ikke er disponible på kort sikt. Bundne fondsmidler bør også trekkes ut ettersom dette er midler som skal gå til bestemte formål som kommunestyret ikke selv bestemmer. Ubrukte lånemidler bør også holdes utenfor ettersom dette er midler som skal gå til finansiering av pågående investeringsprosjekter.

Korrigert arbeidskapital er negativ, og dette er en indikasjon på at kommunen må være forberedt på å ta opp likviditetslån/kassekreditt for å betale løpende forpliktelser. Negative driftsresultater frem i tid og bruk av fond for finansiering av drift eller investeringer vil svekke arbeidskapitalen ytterligere.

Positive netto driftsresultater i årene som kommer vil styrke kommunens arbeidskapital.

Innholdsfortegnelse

-

Glimt fra 2022

- Januar: Økning i antall arbeidsplasser og bedrifter i Elverum

- Februar: Frivilligbørsen ble en suksess

- Mars: Aktivitetskalender på sykehjem skaper glede og forutsigbarhet

- April: Pugger norsk med lærer fra Ukraina

- Mai: Denne gjengen ordner liv og røre på Ungdommens hus i sommer

- Juni: Elveparken Pernille har fått en ansiktsløfting

- Juli: Taxi Elverum først ute med demensvennlig bedrift

- August: Startet skoleåret med fagdag om psykisk helse

- September: Hanstad fyller 40 år

- Oktober: Oppdag verden på Glomdalsmuseet – internasjonal uke

- November: Meg sjøl – verdiarbeid i barnehagene

- Desember: Skøytebana på Fylken klar for bruk

- 1 Innledning

- 2 Overordnede mål og resultater

- 3 Økonomiske resultater og hovedtrekk i 2022

- 4 Organisering

- 5 Sykefravær, bemanning, likestilling og medarbeidere

- 6 Handlingsplan 2022 – 2025 – Arbeid og resultater i 2022

-

7 Tjenesteområdenes resultater

- 7.1 Innledning

- 7.2 Politisk styring - folkevalgte

- 7.3 Administrasjon

- 7.4 Barnehage

- 7.5 Skole

- 7.6 Barnevern

- 7.7 Helse - forebygging og behandling

- 7.8 Pleie og omsorg

- 7.9 Sosial - tjenestebistand

- 7.10 Sosial - økonomisk bistand

- 7.11 Kultur og religiøse formål

- 7.12 Teknisk forvaltning

- 7.13 Teknisk drift

- 7.14 Næringsutvikling

- 8 Beredskap

- 9 Investeringsprosjekter

- 10 Tjenesteområder under tilsyn

- 11 Oppfølging: Politiske vedtak – Handlings- og økonomiplan 2022-2025

- 12 Årsregnskap og noter 2022